给员工发福利是一件皆大欢喜的事情,既体现了公司老板的人文关怀,又让员工感觉到被重视。可是,给员工发福利要求会计们在税务处理上合法合规,万一不小心陷入了偷税的误区、被税务局罚款,直接影响老板心情不说,搞不好还会被老板炒鱿鱼。今天和大家一起学习关于职工福利费相关的财税问题~

01

福利费处理不当,被罚款2万多!

通过此案例可以得出结论:列支福利费一定要取得合规的凭证!

① 必须取得发票的情形

如果支付的福利费属于应征增值税的应税劳务或货物等应税项目支出,像购买节日发放的物品,内设福利部门购买的食堂用具等实物或支付的维修费用等对外发生的费用,就应取得发票作为支付凭证

② 500元以下支付给个人的支出无发票就能税前扣除

企业日常给员工买水果、下午茶等福利支出,尤其是向个人小商贩支付的500元以下的小额零星支出取得发票很困难,这种情况可以凭商贩出具的收款凭证入账并且可以依法扣除。(注:收款凭证需注明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息)

另外,发放给职工的福利费或拨付给内设福利部门的经费,如困难补助费、福利部门职工的工资等,食堂经费补贴等对内发生的费用,不属于增值税应税范围,当然就不可能有发票,可凭收据等作为合法支付凭证也可在税前扣除的。

02

职工福利费概念

很多朋友对福利费的理解仅仅停留在喝下午茶、公司过节发放福利的范畴,其实职工福利费范围还是很广的,而且很容易出错。

职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利。

03

职工福利费扣除限额、扣除范围

职工福利费扣除限额

据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。”超过部分不得扣除,需要调整应纳税所得额。

此处的“工资薪金总额”是指企业实际发生的,并且允许税前扣除的工资薪金总额,而不是会计上的工资薪金提取数总额。

举例子:A有限公司(一般纳税人)2020年允许税前扣除的工资、薪金总额为300万元,其中支出职工福利费45万元,允许税前扣除的职工福利费:300*14%=42万

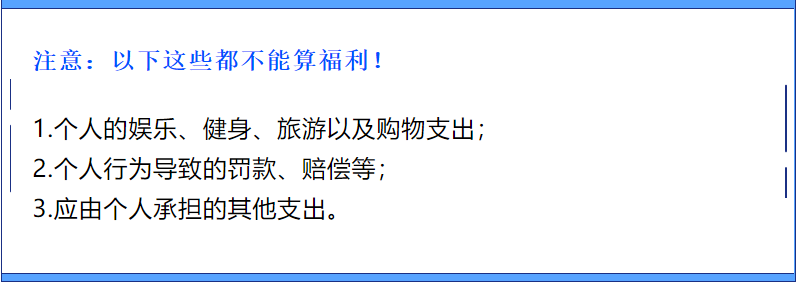

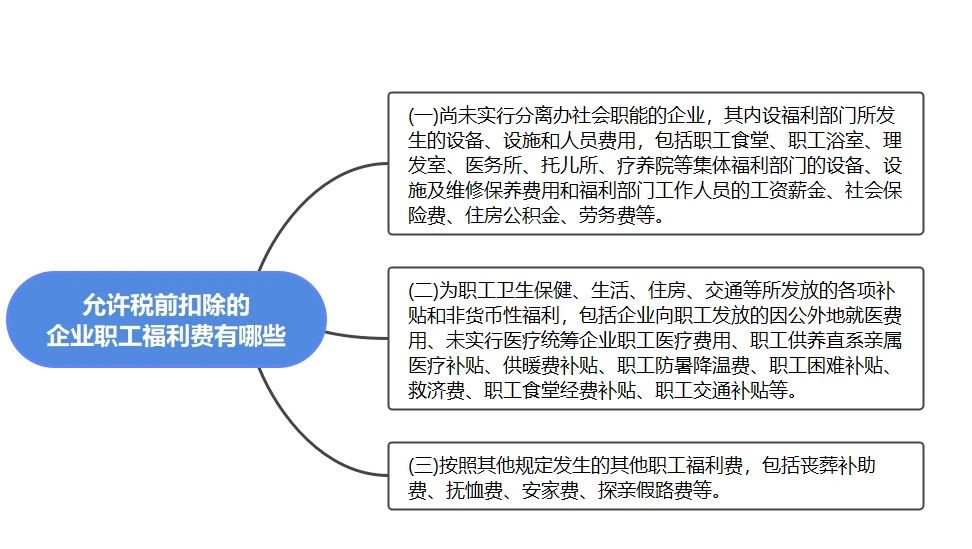

可以税前扣除的职工福利费内容如下:

04

职工福利费账务处理

以A有限公司(一般纳税人)管理部门为例,当月发生福利费400元,以现金支付,会计分录为:

1: 实报实销方式下福利费的账务处理:

借:管理费用-福利费 400

贷:应付职工薪酬-职工福利费 400

借:应付职工薪酬-职工福利费 400

贷:库存现金 400

2:以购物卡形式发放职工福利

借∶预付账款 400

贷:库存现金 400

借∶管理费用 400

贷∶应付职工薪酬———职工福利费 400

借∶应付职工薪酬——职工福利费 400

贷:预付账款 400

3:发放产品作为福利的账务处理

①自产的货物用于职工福利(该产品账面价值400元,市场价值500元,税率13%)

借:管理费用—福利费 565

贷:应付职工薪酬—非货币性福利 565

借:应付职工薪酬—非货币性福利 565

贷:主营业务收入 500

应交税费—应交增值税(销项税额 )65

同时:

借:主营业务成本 400

贷:库存商品 400

②购进的货物用于职工福利(购进货物不含税价400元,税率13%)

借:库存商品 400

应交税费-应交增值税(进项税额)52

贷:库存现金 452

借:管理费用 452

贷:应付职工薪酬-非货币性福利 452

借:应付职工薪酬-非货币性福利 452

贷:库存商品 400

应交税费-应交增值税(进项税额转出) 52

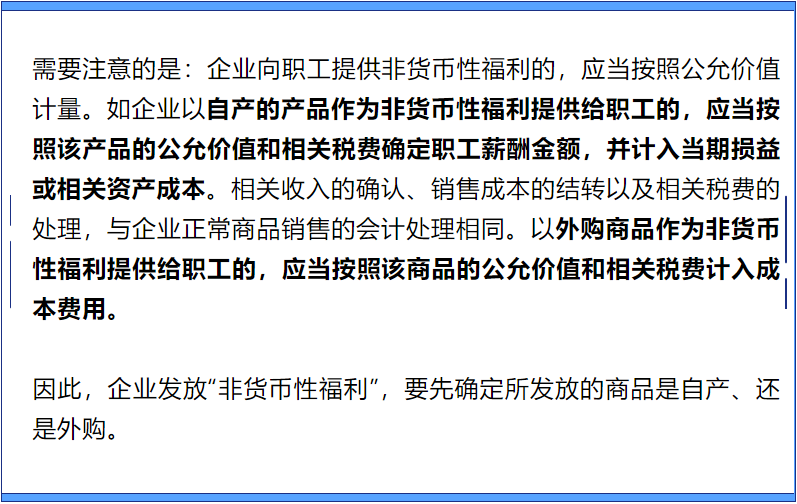

关于自产、外购货物用于发放员工福利的税会差异,详见下图:

| 业务类型 | 增值税 | 企业所得税 | 会计处理 |

| 将自产货物用于职工福利 | 视同销售,确认销项税额 | 视同销售,按同类资产售价确定收入 | 确认收入 |

| 将外购货物用于职工福利 | 不视同销售,进项税额不得抵扣,已经抵扣的,要作进项税额转出 | 视同销售,符合条件的,可按购入时的价格(不含税)确定收入 | 不确认收入 |

05

职工福利费常见误区

① 购买口罩发放给员工,计入“应付职工薪酬-职工福利费”,未抵扣进项

纠正:

以上处理是错误的,口罩发给员工应属于企业实际发生的合理的劳动保护支出,允许企业所得税前扣除。若是取得增值税专用发票,也允许抵扣增值税。

依据:

《国家税务总局关于印发<公司所得税税前扣除办法>的通知》(国税发[2000]084号):第五十四条劳动保护支出是指确因工作需要为雇员配备或提供工作服,手套,安全保护用品,防暑降温用品等所发生的支出。

按照增值税暂行条例等相关规定,企业在疫情期间购买的口罩、酒精等防护用品,用于本企业复工复产的,属于特殊时期的劳保用品,取得合法有效扣税凭证的,其进项税额可以从销项税额中抵扣。

②公司购买的茶叶全都放进了“应付职工薪酬-职工福利费”,未抵扣进项;统一未交个税

纠正:茶叶能不能计入职工福利费关键看茶叶的用途

1、放在茶水间供员工饮用

属于集体福利,计入职工福利费。放在茶水间供员工饮用的茶叶,无法分割到个人,因此无须并入工资薪金交纳个税。

2、放在办公室、会议室供员工饮用

用于办公用,应计入管理费-办公费。

3、发给职工个人,属福利性质

此时,职工取得实物福利就可以量化了。理论上应并入工资薪金交纳个税。

依据:在增值税的抵扣上,增值税法规定用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。因此,一般纳税人购买茶叶如果用于茶水间的集体福利或者发放给职工,取得增值税专用发票其进项税额不能抵扣。但是如果用于企业生产经营活动,如在举行会议时泡茶水用的茶叶,则取得增值税专用发票可以抵扣。

另外,根据《国家税务总局所得税2018年第三季度税收政策解读》,对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个税。此外,包括福利费、抚恤金、救济金也是不征收个税的。

06

职工福利费申报表填写

距离汇算清缴只有20来天了,很多朋友比较关注职工福利费申报表填写的问题,下面实操君就给大家介绍以下填写步骤:

第 3 行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计 核算、纳税调整等金额,具体如下:

(1)第 1 列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。

(2)第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费实际发生额。

(3)第 3 列“税收规定扣除率”:填报税收规定的扣除比例。

(4)第 5 列“税收金额”:填报按照税收规定允许税前扣除的金额,按第 1 行第 5 列“工资薪金支出\税收金额”×税收规定扣除率与第 1 列、第 2 列三者孰小值填报。

(5)第 6 列“纳税调整金额”:填报第 1-5 列金额。

文章评论