怎样编制一份老板喜欢看的财务分析报告?

- 橙子

- 2,433

大多数财务分析都是从报表开始的,通过各种财务指标的计算得出一个结论。很多时候我们算着算着就忽略了一个重要的目的,“报告给谁看,他想了解什么”,最后沟通起来,一个火星一个地球,很有可能,你前面做的分析工作都白费了。

财务人员与非财人员保持同步的财务的思维,很有必要。

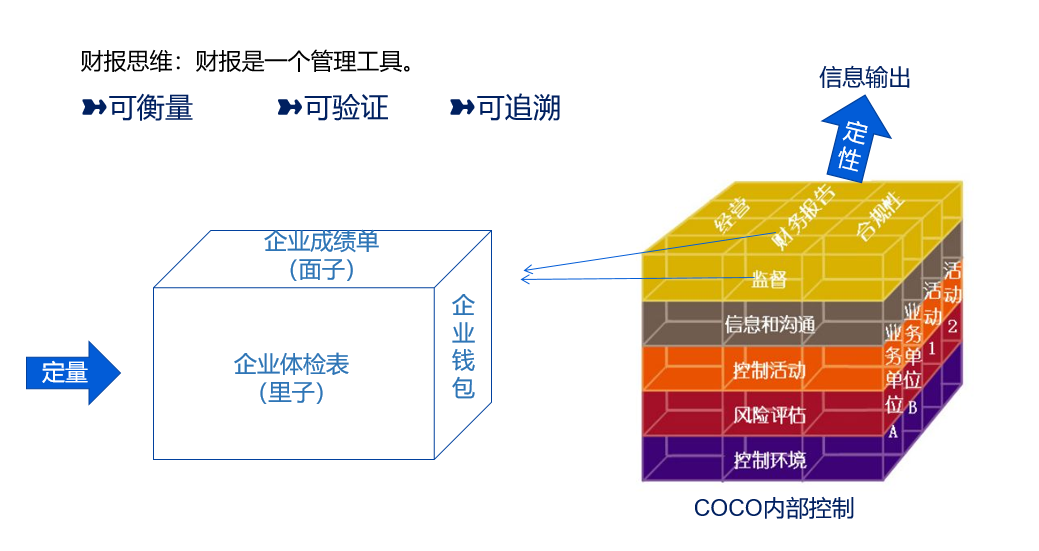

01财务报表是公司的脸面

举一个直观的例子,将企业比作一个立方体。

企业的面子,是利润表;企业的里子(体检表),是资产负债表;企业的钱包,则是现金流量表。你会发现,这三项在企业的内控系统当中恰好构成了,企业的财务报告。

税务局来查,第一个出面解决问题的是财务;投资人认知企业,第一关注点是财务报表、财务数据。财务报表相当于这家企业的脸面,反映一家企业的生存能力了。财务掌控着企业信息的输出口,在这个过程中,财务将“定量”的数据反馈给外部,外部再通过这些信息会给企业一个“定性”,财务报表的重要性不言而喻。

02漂亮的财报需要共同维护

在企业的分工中,业务人员打江山,财务人员守江山。如果前后方不配合好,很容易造成“业务人员一天到晚在外面去攻打城池,财务人员在后面丢城池”的状况。

也就是说,业务部门需要了解哪些经济活动最终对于企业三大报表的数据的呈现是不利的,可能为企业带来涉税风险;最终导致财务数据呈现不漂亮的业务活动,都需要进行调整甚至取缔,这是企业内财务思维的统一,也是财务人员工作价值的体现。

03不同人看财报的关注点不同

老板、企业高管等非财人员对于财务报表的认知,肯定是跟财务人是不一样的。作为老板,他关注的是企业盈利,那么财务人员重点围绕“盈利”进行分析即可:哪些业务活动拉动为企业创收、哪些业务带来亏损、如何进行优化调整,而非浮于表面的指标。

财报分析不是简单的财务指标堆砌,必须要把里面的逻辑关系分析清楚才对经营决策有实际参考意义。

下面用一个对比案例,帮助大家更好理解会应用财报思维有多重要。

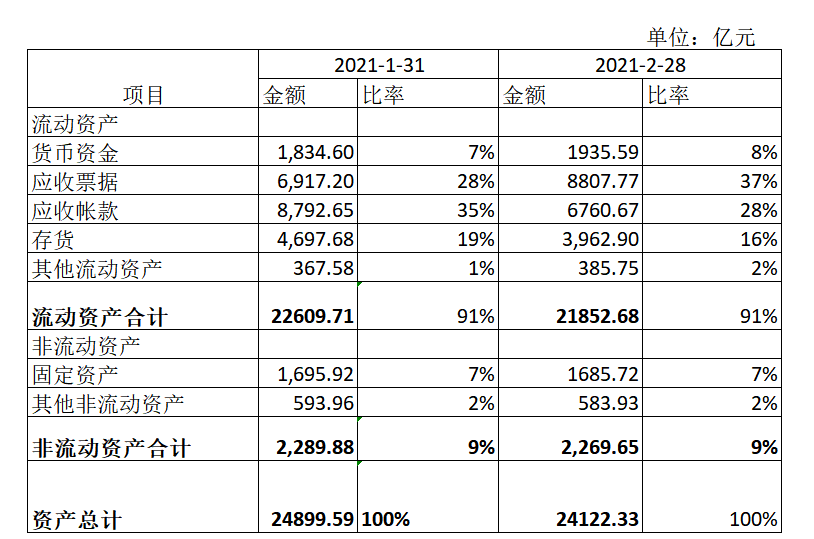

A会计的财务报告

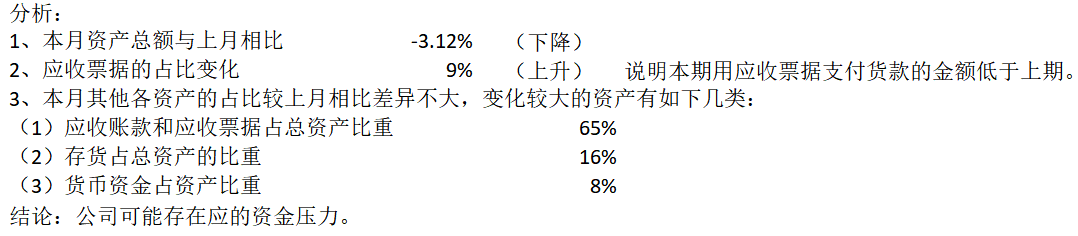

表格中展示了1月份与2月份的数据对比,主要表述企业的资产,当期较上期发生了怎样的一个变化。也针对一些具体项目进行了说明:应收账款、存货、资金所占的比重很大;以及每一个资产所占的比例;最终输出结论:公司可能存在对应的资金压力。

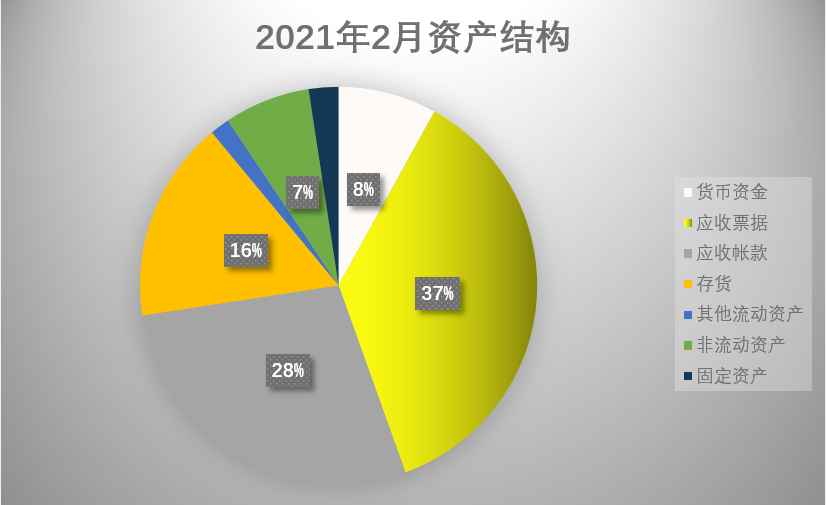

B会计的财务报告

透过这张图,可以非常一目了然地看到企业目前为止的资产结构:占最大比重,37%的是应收票据;次之,应收账款占28%;我们可以发现,企业债权在整个资产结构当中所占的分量是65%,分量比较大的,这说明企业的大量资金都回流不了,停留在应收票据和应收账款当中;而占第三大比重的,是16%的存货。

这3个模块的数据构成暴露了一个问题:企业很大部分的资金不是压在了存货上,就压在了应收账款和应收票据当中。这说明,企业的资金是存在了问题。同时,通过资产结构图,也清晰可见,企业的资产是集中分布于流动资产的。

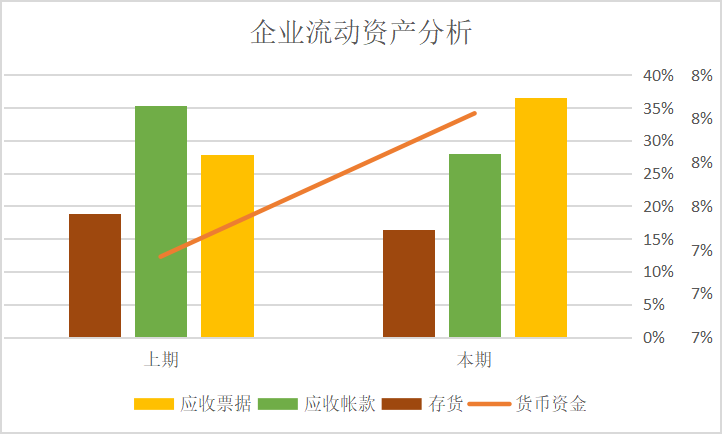

接连,B会计给出第二张图,着重对企业的流动资产进行了分析,将本期与上期数据进行了对比。通过橘色线条展示了企业货币资金的变化情况、三个柱子表现了企业不同流动资产的构成占比,由流动资产增减带动了企业货币资金的变化。

下面是B会计提出的一些分析

1、应收票据。增加说明企业销售货物收现能力在减弱,鉴于本期销售额在增长,由此引起的应收票据余额增加,是与销售额的相匹配式的增长。但是由于信用结算方式的变更,应收票据的增长并未企业现金回流创造贡献,应予以特别关注。

给到老板、业务部门的解读,就是本应结货款的厂家,最后给你的是一张商业汇票,要等几个月之后才能兑现,实际上是间接地占用了你企业的资金,并没有为你企业的资金回流创造贡献。

2、应收账款。本期下降了7个百分点,企业管理层加强对现金流的重视程度,全面预算推行与绩效改革起到了作用,加强对往来欠款催收,并起到了良好的效果。与此同时销售采用的应收账款政策也起到了变化。通过财务管控宣传,企业各管理层开始认识到应收账款是企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款可以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账款应采取积极措施,组织催收。

这里,B会计对“应收账款下降了7个百分点”进行了解释说明,即结合业务情况加强了对于往来欠款的催收,所以起到了良好效果;同时提出管理层应积极催收账款,这就是财务部门输出的建议,同时也将应收账款的管控提到了一个更高的程度。

3、存货本期。下降了2个百分点,预期存货充足,企业通过降价将出清滞留存货。企业存货滞留期普遍在6个月以上,最长者到底了2年半,建议业务部门改善销售策略,提升存货周转效率。存货会影响到企业经营效率,建议措施如下:

(1)改善管理方式,对存货进行分类管理,安排正常的仓管人员定期盘点库存,货品结存应动态可查,针对存货质量不合格要及时改善反馈信息给采购部门,调换或升级货品;

(2)财务加强对仓库登记的台账与财务系统内存货信息核定。差异及时反馈至管理人员,相关管理人员不能及时找出原因,发现问题不能有效责任追究,发现质量失效不能及时处理,建议作为重大财务失误,纳入绩效考核……

此处B会计对企业存货,尤其是存货周期进行了详细的剖析,言下之意即存货的滞留使得资金不能够正常回流到企业经营,有理有据地对有关业务部门、对财务部自身、乃至老板都提出了针对性的建议。

看完两份报告,你更喜欢A会计还是B会计的财务分析报告呢?更能从哪一份财务分析报告中获取有效讯息和建议呢?

回到财务分析本身,财务既要掌握以业务的视角去分析问题解决问题,又要跟相关业务部门以及老板保持一致的财务思维,千万要牢记这两点!

文章评论