刚刚!发票报销入账变了!1%的专票到底可以抵扣9%进项税?发票背面必须要签字?开票人和复核人能否为同一人?发票盖章不清晰怎么办……今天统一回复!

01刚刚!发票报销入账又变了

刚刚,档办发〔2021〕1号发布:

文件明确,增值税电子发票电子化报销、入账、归档试点范围扩大,2021年10月底前完成试点工作!

这意味着,很快就会全国普及,届时将给发票的报销入账带来巨大变化!在这里我们给会计和企业3个提醒:

提醒1: 如果使用电子会计凭证报销入账,必须做到

根据《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会[2020]6号 ):“三、除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部 国家档案局第79号令)等要求。”

提醒2:如果以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。即需要电子会计凭证+纸质打印件。

提醒3:如果会计拍照、截图、扫描等报销入账,不能仅以电子副本文件报销入账归档, 还需要保留纸质会计凭证。

除了上面的变化之外,我们还要跟大家强调:费用报销不能光凭一张发票!已经有企业被罚!

该企业税前列支的会议费不符合税收规定,被定性为偷税13204.53元,被处罚款和滞纳金。

02发票背面不签字会计成背锅侠!

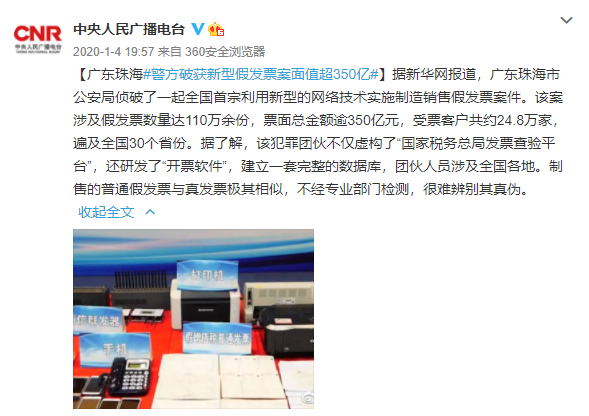

近日,广东珠海市公安局侦破了一起全国首宗利用新型的网络技术实施制造销售假发票案件。经查,此案涉及假发票数量达110万余份,票面总金额约350多亿元,受票客户共约24.8万家,遍及全国30个省份。

假票泛滥,财务人员对自己经手的发票一定要仔细审核,擦亮眼睛,有问题的发票一定不能报销入账。

如果真的发现是假发票,但找不到经办人,不能换取合规的发票怎么办?我这里有一个小办法能够帮到大家,就是发票背面要签字!很多人抬杠说没必要这样做,下面告诉你,发票背面不签字,会计成背锅侠!

03税局明确了!

开票人和复核人可以为同一人!

近日,广东省税务局对这一问题进行了明确的答复。可以!

“开票人和复核人能不能是同一人?”问这个问题的人在担心什么?其实就是税局认不认可这张发票,能不能抵扣。那我们就来看一下税法上是如何规定的?

《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号)第四条规定:

这里仅规定了“”开票人”是发票的基本内容,“复核人”属于可填可不填项目。

《关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函[2017]127号)的第十二条规定:

购买方有权拒收的情形中不包含“开票人和复核人为同一人”。

因此,税法对复核人没有硬性要求,更没有规定开票人和复核人不能同一人。

回到实务中,不相容职位相分离其实是一种“理想”的状态,说到底内控也只是企业内部管理的问题。很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊!

虽然,财务工作要以谨慎性为原则,但还是要抓大放小,不必过于拘泥细节,难为自己也难为了别人。

有一点需要提醒:

有条件的大公司建议规范发票开具流程,设立发票的复核机制,防止因疏忽大意导致的虚开发票,更要杜绝徇私舞弊导致的虚开发票。

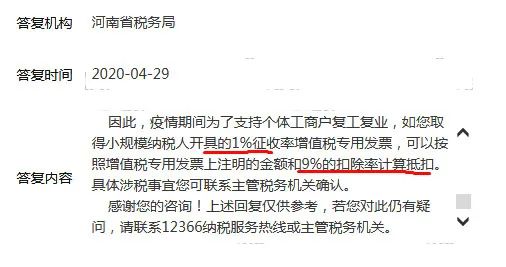

04税局刚明确!

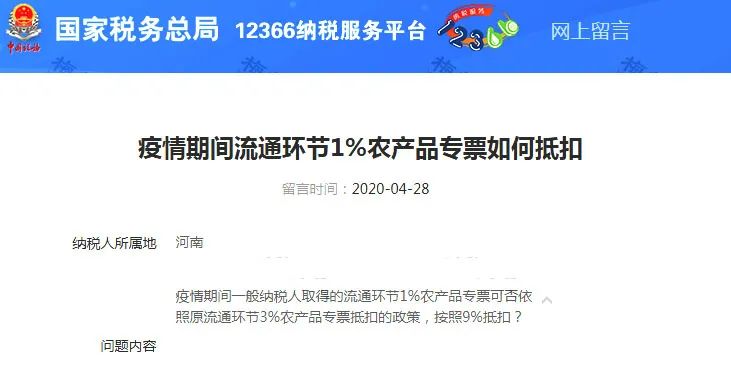

1%的专票可以抵扣9%进项

根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局海关总署公告2019年第39号规定:

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

虽然针对小规模纳税人出台了3%减按1%征收的政策,但,并没有相应的更改财税〔2017〕37号规定的3%的专票可以抵扣9%进项的规定。

那1%的专票到底可以不可以抵扣9%的进项税?官方给了明确答复!

其实,从原理上推,国家针对疫情对小规模纳税人出台优惠政策,目的是为了减负,如果1%的专票只能按1%抵扣进项,这无疑增加了下游税负,这也不符合制定此优惠的初衷。

所以,1%的专票是可以抵扣9%进项税的。另外,普通发票抵扣又添新成员~

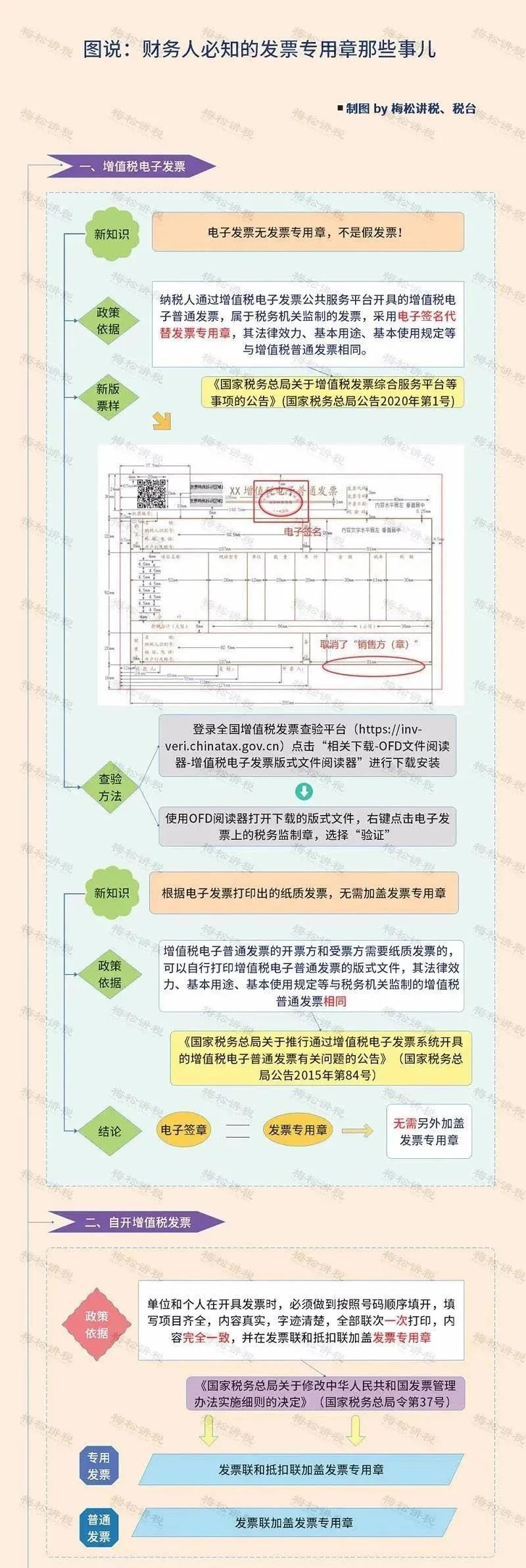

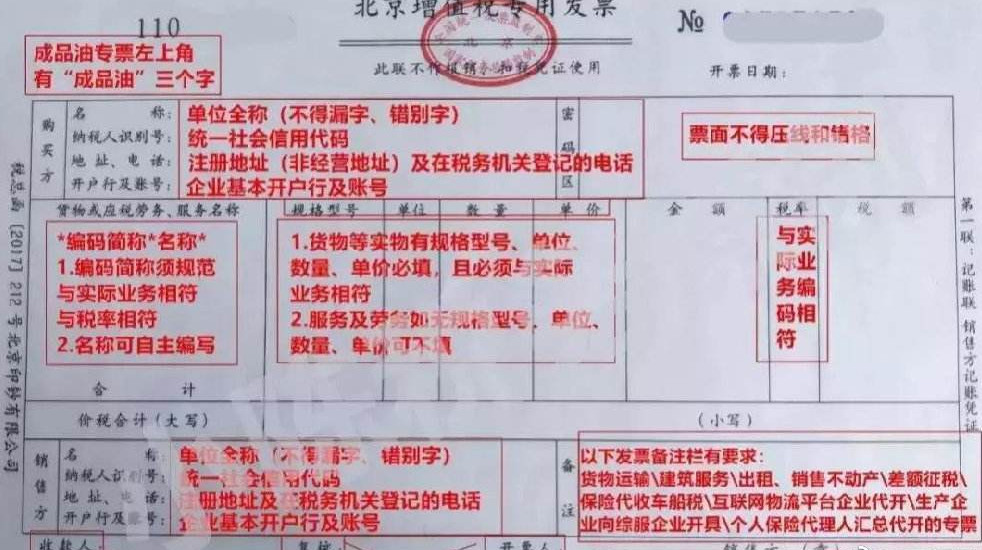

05发票章盖章新规定!

今天起,这5种情况,统统退回重开!

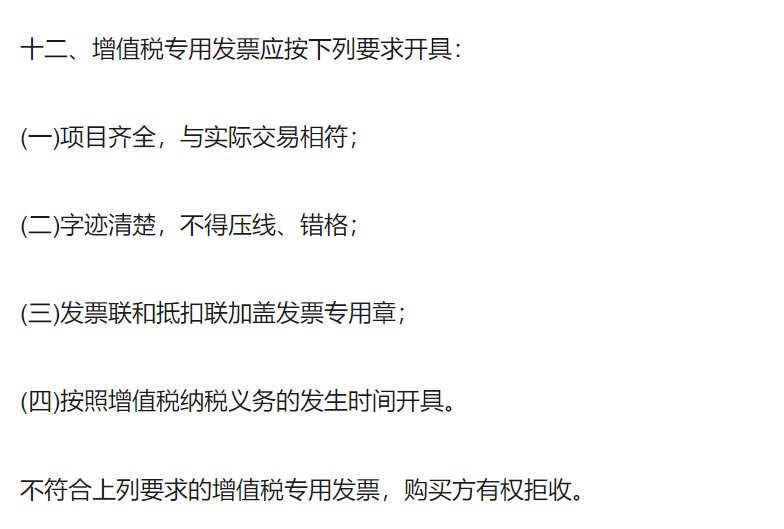

《中华人民共和国发票管理办法》第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

根据《中华人民共和国发票管理办法实施细则 》(国家税务总局令第25号 )第二十八条规定:“单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。”

那么,发票章到底应该怎么盖?我们一张图给大家说清楚!

06

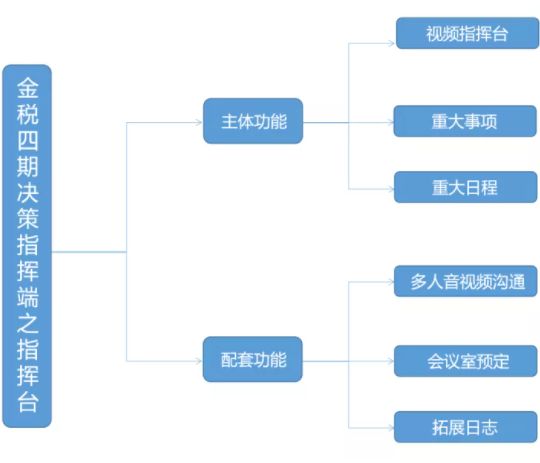

金税四期要上线!

“虚开虚抵”发票的行为必须收手了!

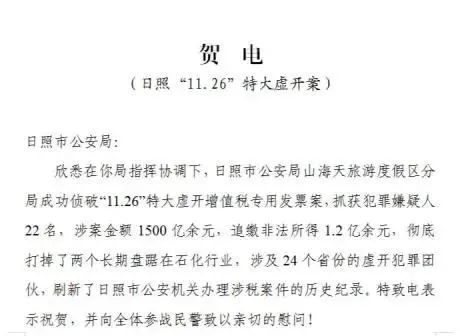

经过一年多的缜密侦查,山东省日照市公安局山海天分局成功侦破涉及24个省200余家企业,价税合计高达1500亿元的“11.26”特大虚开增值税专用发票案。彻底粉碎了两个长期盘踞在石化行业、疯狂虚开增值税专用发票的犯罪集团,追回冻结犯罪嫌疑人非法所得1.2亿元。

另外,1月13日,国家税务总局发布金税四期决策指挥端之指挥台及配套功能项目成交结果公告:

从公开的金税四期决策指挥系统的商务部分和技术部分文件来看,金税四期大大增强了内部控制监督平台,其三项主体功能和三项配套功能如下:

技术加持,强化了内容控制监督。我们猜想,外部随着大数据等技术的成熟也会不断升级,税务监控变的越来越严。

提醒各位老板和会计,税局以票控税,查税必查票!虚开发票是红线,一定不能碰!

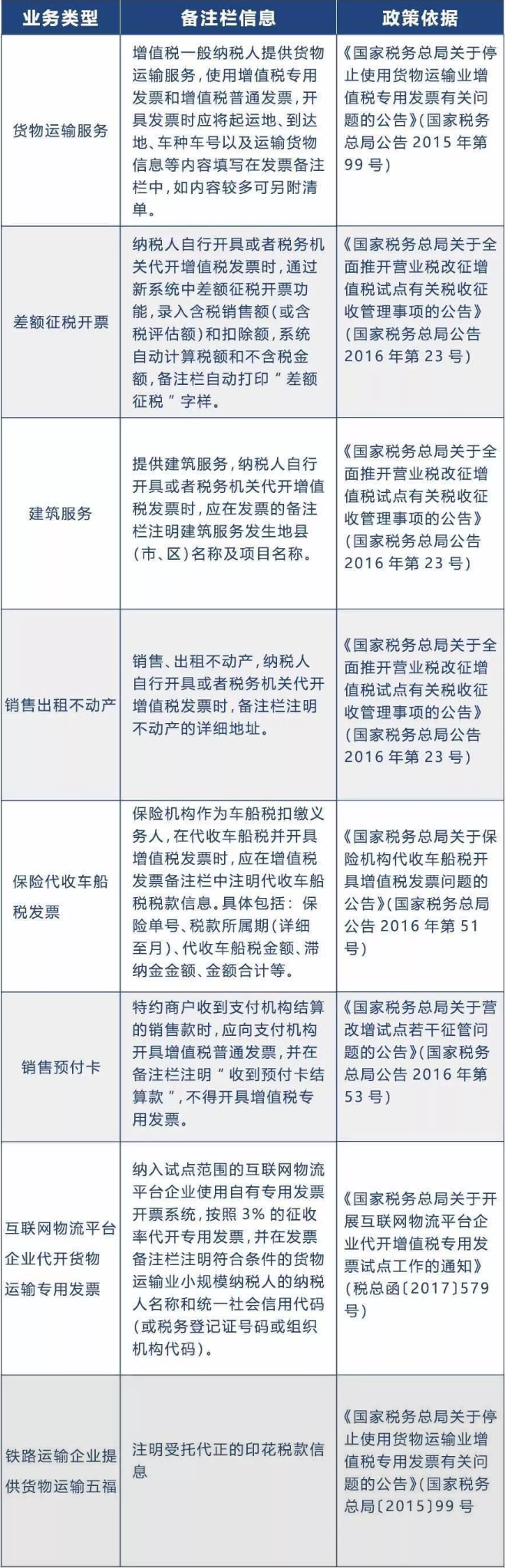

07税务局正式明确!

2021年发票备注栏最新填写标准!

提醒:无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的內容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证。

我们做了一张表格,方便你直观了解。

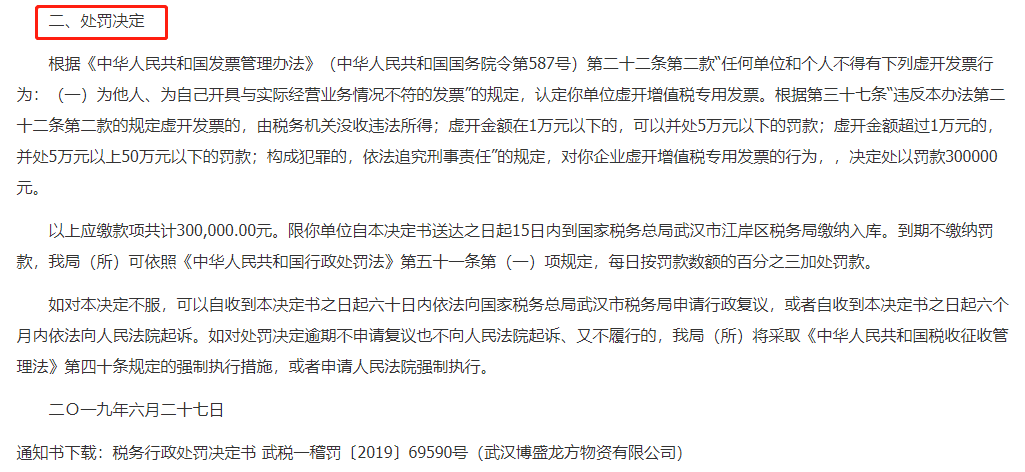

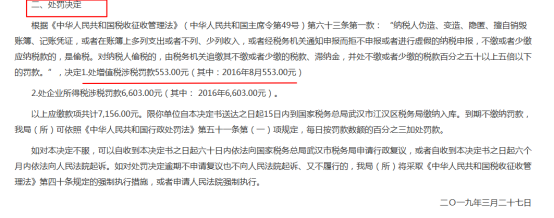

08发票地址错误,被定性偷税!

又一家公司栽在了费用报销发票上!

一张物业费发票因地址错误,竟然收到了税务行政处罚决定书!进项税转出,企业所得税调整!

处罚决定:

文章评论