【会计注意】这3种发票无法作废!

开票方在开具专用发票当月发生销货退回、开票有误等情形,收到退回的发票联、抵扣联,符合作废条件的按作废处理,开具时发现有误的可即时作废,但是下面这几种情况的发票是无法作废的,一起来看看吧! 情况一&nb…

开票方在开具专用发票当月发生销货退回、开票有误等情形,收到退回的发票联、抵扣联,符合作废条件的按作废处理,开具时发现有误的可即时作废,但是下面这几种情况的发票是无法作废的,一起来看看吧! 情况一&nb…

筹办期如何界定?筹办期发生的费用如何归集?筹办期账务处理常见问题有哪些?今天为大家分享一下这些问题,一起来学习吧! (一)筹办期的确定 《企业所得税暂行条例实施细则》对于筹建期定义为:从企业被批准筹建…

企业的资产、负债的账面价值和计税基础不同,产生了相应的应纳税暂时性差异和可抵扣暂时性差异,符合条件的应分别确认相应的递延所得税负债和递延所得税资产。 一、什么是应纳税暂时性差异和可抵扣暂时性差异呢? …

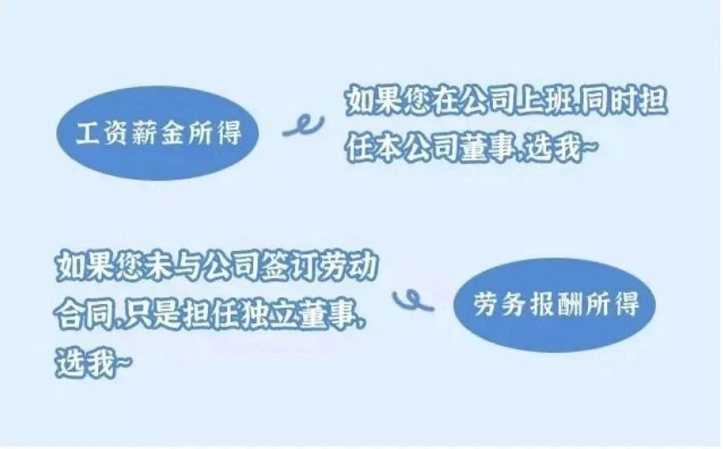

今天小编通过案例为大家解析不是所有的劳务费都是劳务报酬所得,感兴趣的小伙伴一起来学习吧! 案例情况 A公司于2015年7月成立,主营医药产品的研究和开发。 有一天,A公司的财务负责人朱先生接到税务机关…

11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》全文公布。其中的涉税事项主要有以下内容: 三、坚持创新驱动发展,全面塑造发展新优势 8.提升企业技术创新能力…